林佳瑩律師(台大法律碩士、台師大音樂碩士、英國倫敦大學UCL法學碩士)

詞曲作者應該加入音樂集管團體(如 MUST)的三大理由包括:1. 具備全球版稅收繳能力;2. 擁有強制分配等保護機制;3. 避免因網路誤導評價而錯失收益。數據顯示,MUST 在 2022 年因數位平台貢獻版稅,營收大幅跳躍,2023 年數位版權收入已佔總額 52%,顯示加入集管團體已成為數位時代創作者穩定的收入來源。

先說結論。針對「詞曲作者是否應該要加入集管理團體?」這個問題,我認為,詞曲作者沒有拒絕的理由。

(如果有人覺得不應該加入,再麻煩分享理由給我知道,感謝!)

一、什麼是音樂集管團體?為何出現音樂集管團體?

由於音樂使用者眾多,且遍及各地,甚至是全世界,所以詞曲作者要能夠對每一個使用者收取音樂版稅(詞曲版稅),本身就是一項不可能的任務。

正因為如此,才有了「音樂集體管理團體」(集管團體)的發明。

音樂集管團體到底是做什麼的呢?

詞曲作者將詞曲專屬授權給「音樂集管團體」,由「音樂集管團體」以權利人的身份,向國內和海外的使用者收取版稅。

就詞曲而言,台灣最大的音樂集管團體是MUST。

就錄音而言,台灣最大的音樂集管團體是ARCO。

二、詞曲作者應該要加入音樂集管團體,不要懷疑!

先前我已經在粉絲團寫過「詞曲作者沒有不加入集管團體的理由」。暫先貼在下方:

很多詞曲作者會問「要不要加入音樂集管團體」?

我覺得這對音樂人來說,不應該是個問題,趕快加入就對了。

因為加入音樂集管團體有以下幾個優點:

(一)集管團體會幫你收錢,而且是跟全世界收錢

所以沒有加入集管團體,光是「那些你沒有收到的錢」,一定遠遠超過集管團體每年收管理費(例如MUST的管理費大約7%)。

想一下因為太晚買台股而少賺的錢,還不趕緊上車!

(二)集管團體有保護詞曲作者的特別規定

另外,我還發現加入音樂集管團體有一些超級特別的優點。

某些規定及作法特別保護詞曲創作者,也因此能讓詞曲作者戶頭裡的錢增加。

例如,強制分配,以及集管理團體甚至會幫你check曲目清單。

我去台師大演講的時候,詞曲作者問:

「為什麽我的戶頭會多收到錢?例如,為什麼我賣斷歌曲給版權公司還是繼續收到版稅?為什麼我沒有申報的曲目也有收到版稅?」。

我要感謝詞曲作者提出這個疑問,讓我們又增加音樂版權的豆知識。上面的問題,涉及到「強制分配」以及「抽樣曲目」。

- 強制分配:強制分配是一個很特別的制度,前幾天我講給智財法院的法官和律師朋友們聽,他們都嚇了一跳。以MUST為例,如果詞曲作者A和他的版權公司B,都加入音樂集管團體。之後,如果A將詞曲賣斷給B,理論上,A喪失詞曲權利,再也不是詞曲權利人,A理應不能收取版稅,但這時候,登登登登,根據MUST的使用報酬分配辦法規定,MUST還是會將收到的版稅50%分配給詞曲作者,即使他再也不是權利人。如此保護詞曲作者的規定,讓所有法律人都震驚,這麼棒的「即使賣斷還能保底抽成」,只有加入集管團體的詞曲作者才有機會。

- 抽樣曲目:為什麼詞曲作者加入MUST之後,雖然有些曲目他公開了但是沒有即時向MUST申報曲目,卻也收到版稅?關於這個問題,我也感到驚訝。我起初認為,集管團體沒有那麼多量能,也沒有法律上的義務海巡曲目。但是我們可以看音樂霸〈音樂人不可不知的MÜST(上)〉這篇文章,它提到:「MÜST也有專人會在公開播送與公開演出的部份進行抽樣,確保清單更加善,為了保障會員權利,針對所有會員,即使你的作品未出現在年度使用清單上,MÜST也會善意推論,有可能是有某些被利用的狀況,但未被抽樣到,而在一定年限內,固定提供一筆基本分配款給會員,確保所有創作人的權利。」雖然講的是「抽樣」,不是海巡曲目,但是集管團體應該有在做「維護清單」,所以我推論,集管團體上網發現詞曲作者的新曲目也不是不可能。不過因為實在太神奇了,這個問題我們先放在心上,有緣的那一天自然會得到進一步的解答。

(三)詞曲作者不應該被網路評分誤導

或許詞曲作者可能看到網路上對於音樂集管團體的評分很低,導致猶豫躊躇,遲遲無法加入。

但其實獲得低分的原因很容易理解:

音樂集管團體是出面幫音樂人跟使用者收錢。

由於「詞曲作者」的人數比較少,但「使用者」的人數卻是爆多。收到版稅的「詞曲作者」不會上網抱怨,但被收版稅的「使用者」一定會上網抱怨。

結論就是:上網抱怨的「使用者」一定比「詞曲作者」多很多。

所以,我覺得音樂人應該要加入音樂集管團體,不然音樂集管團體收到的錢都跟你無關,就跟那些你沒買的台積電股票一樣,真的是非常可惜。

三、使用者應該要正面思考:集管團體是授權的加速器

接下來,我們換位思考,從音樂使用者(如咖啡廳、活動主辦方、數位平台)的角度來看,為什麼集管團體的存在其實是「雙贏」的關鍵。

我們先確立一個前提:吃便當要付錢,否則沒有老闆要煮飯給你吃。同理,聽音樂要付版稅,否則沒有創作者要進行創作。所以「聽音樂支付版稅」是一個必須認同的重要前提。

對於使用者來說,集管團體有什麼優點呢?

(一)一站式授權的便利性

想像一家連鎖咖啡廳若要播放背景音樂,若沒有集管團體,店主必須逐一聯繫成千上萬名詞曲作者洽談授權,這在現實中根本無法達成。集管團體提供「單一窗口」,讓使用者付一次費就能合法使用龐大曲庫,增加音樂的流通性。

(二)降低法律風險

對企業而言,最怕誤觸著作權法。透過向依法成立的集管團體取得授權,使用者獲得了明確的法律保障,可以降低侵權風險。

(三)收費標準一致

集管團體的使用報酬需經智慧財產局審核並公告,這讓使用者省去了與個別創作者漫長且無標準的價格談判。

實務上,我們常看到很多演唱會主辦單位,跟消費者收很多門票,但是卻不願意支付公開演出版稅。

大家應該都知道演唱會經濟最近很夯,可以說是音樂產業的火車頭。而其實,公開演出版稅佔一場演唱會的成本,其實只有一咪咪(收入的2.2%),所以拒付的理由我其實:殊難索解。

連法院都這樣說:

「被告(註:演唱會活動公司)身為演藝活動及智慧財產權之從業人員,對於使用系爭音樂著作應取得著作財產權人之授權,應較一般社會大眾知悉取得授權等程序,詎其於舉辦演唱會前,不僅未事先向告訴人取得系爭音樂著作之授權,於舉辦演唱會後亦未繳付任何權利金,甚且告訴人(音樂集管團體)曾數度以通知函文及存證信函通知,被告均置之不理,顯見被告係故意不辦理授權,其辯稱無侵害他人著作財產權之主觀犯意云云,顯屬無據。」(智慧財產及商業法院111年度刑智上更一字第5號刑事判決)

為了大家的數學著想,我們再來看一個實際例子,一場門票收入600多萬的演唱會,其實要付給集管團體的公開演出版稅只有13萬喔!

「本院審酌系爭演唱會係有售票之營利性質演唱會,共演唱15首歌曲,而原告取得授權管理歌曲為其中14首(13首包含詞曲、1首僅有詞),並考量舉辦系爭演唱會之場地共可容納約3100席、票價介於2,900元至5,800元,平均票價為4,217元,再原告雖主張以現場座位數售出8成計算,惟原告並未舉證系爭演唱會有特別熱賣幾近完售之情況,認系爭演唱會之收入應以現場座位數售出5成、平均票價4,217元計算共計6,536,350元(計算式:3,100×50%×4,217元=6,536,350元)較為合理,再以上開智慧局所定2.2%之使用報酬率及原告所取得授權管理歌曲佔總曲目數之比例(14/15,約93%)計算,本院酌定原告損害賠償額應以133,734元(計算式:6,536,350元×2.2%×93%=133,734元)為適當。」(智慧財產及商業法院114年度民著訴字第76號判決 )

四、同場加映:與0050一樣穩健高成長還配息的MUST

最後,我們再把視線拉回到音樂人身上。

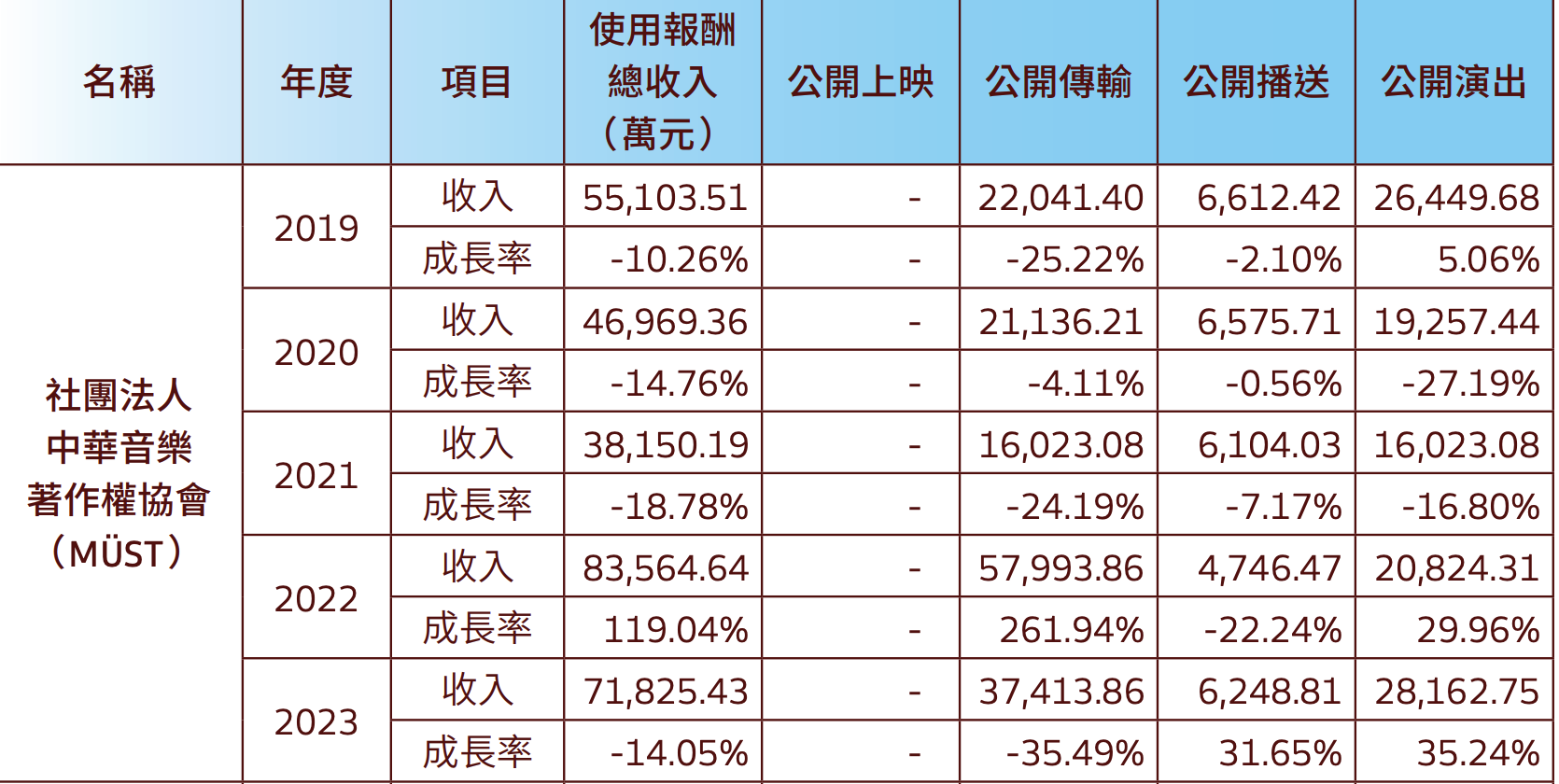

上開出自文策院統計資料的表格,記錄了「社團法人中華音樂著作權協會 (MÜST)」在 2019 年至 2023 年間的各項使用報酬收入數據。

這段期間跨越了全球疫情爆發到解封復甦的轉折點,數據反映出非常明顯的市場波動與結構性變化。

(一)總體收入趨勢:2022年的「爆發式跳躍」

從使用報酬總收入來看,趨勢呈現「先降、後急升、再修正」的過程:

- 疫情衝擊(2019-2021): 總收入從 5.5 億元一路下滑至 3.8 億元。這反映了疫情期間實體活動停擺、餐飲及娛樂場所經營困難對版權收入的打擊。

- 異常增長(2022): 2022 年總收入飆升至 8.35 億元,成長率高達 119.04%。這是一次非比尋常的跳躍。

- 回穩修正(2023): 2023 年收入回落至 7.18 億元(-14.05%),雖然比前一年減少,但仍遠高於疫情前的水平(2019 年約 5.5 億)。

(二)各項收入來源分析

1.公開傳輸(數位串流、網路):數據的關鍵變量

這是波動最劇烈的項目,也是 2022 年總收入翻倍的主因:

- 2022 年奇蹟: 該項收入從 1.6 億爆增至 5.8 億(成長 261%)。

- 原因分析: 這種規模的跳躍通常不是因為單純的市場增長,而是來自於大型數位平台(如 YouTube, Meta, TikTok 或串流平台)的追補繳款或新合約簽署。

- 2023 年回歸: 2023 年下降了 35.49%,顯示 2022 年的部分收入可能是「一次性」的補繳費用,現在回歸到了正常的常態性版權授權軌道。

2.公開演出(演唱會、KTV、實體店家):後疫情復甦

這項數據是觀察「線下活動」活力的指標:

- 底部反彈: 2021 年因三級警戒降至最低點(1.6 億)。

- 報復性成長: 2023 年達到 2.8 億,不僅較前一年增長 35.24%,更超越了疫情前(2019 年)的水平。這說明演唱會市場與實體消費場所已全面復甦。

3.公開播送(電視、廣播):相對穩定

- 這項收入受疫情影響較小,多年來維持在 4,700 萬至 6,600 萬元之間。

- 2023 年有 31.65% 的顯著回升,可能與電視媒體廣告回溫或大型賽事帶動的轉播需求有關。

(三)核心觀察與結論

1.數位版權成為核心命脈

「公開傳輸」的佔比在 2022 年後已穩居第一。2023 年該項佔總收入約 52%,顯示 MÜST 的收入來源已從傳統媒體完全轉移到數位網路。

2.實體活動韌性強

「公開演出」在 2023 年創下五年新高,顯示即便在數位時代,實體展演(演唱會)與實體場域的使用報酬依然具有不可替代的商業價值。

3.整體版權意識提升

雖然 2023 年數據有所回落,但與 2019 年(5.5 億)相比,2023 年(7.1 億)的整體產值增長了約 30%,顯示台灣音樂著作權的授權覆蓋率與收費機制趨於成熟。

五、結論

看完MUST的營收和成長,音樂人是不是又更沒有拒絕加入集管團體的理由了呢~

總結來說,音樂集管團體可以說是一個「音樂版權授權市集」。它的出現,是為了解決「創作者找不到使用者收錢,使用者找不到創作者付錢」的雙向困境,真是一個相當聰明的發明(著實佩服想出這個制度的法國人啊!)如果沒有音樂集管團體,我想詞曲作者和使用者應該都會瘋掉。

延伸閱讀

臺灣流行音樂演唱會產業趨勢及相關授權議題(與許勝雄合著),月旦律評,第41期,2025年8月

著作權間接侵權責任之分析-以音樂學校案件為例,安藤和宏著,林佳瑩譯,月旦律評,第16期,2023年7月

更新時間:2026/3/24